2018-10-17 14:01:14 作者:财经库 来源:新浪财经

来源:国信固收研究

摘要

应收账款债权投资引起的债务危机

2018年9月25日,华业资本公告:“子公司西藏华烁通过景太龙城投资的应收账款出现逾期并触发西藏华烁履行差额补足义务,截至本公告披露日,公司应收账款业务累计出现逾期未回款的金额为 88,831.33 万元,占公司2017年 12月31 日经审计净资产的13.06%”,华业资本债权投资业务被违约。

从公开资料来看,华业资本此次被违约的债权是公司2015年开始运作的一项新业务:医疗金融平台。这个业务的运作模式是:公司通过子公司国锐民合、西藏华烁与金融机构合作成立金融产品,用于收购三甲医院应收账款债权、合作成立医疗供应链基金、信托计划、有限合伙企业等。截至2018年6月30日,公司医疗金融平台存量规模约为 107亿元。截至2017 年底,公司子公司国锐民合与西藏华烁共计投资医疗金融平台 42.11亿元,确认投资收益 6.15 亿元。

在实际运作中,华业资本通过三种方式参与平台业务。一是子公司完全自持应收账款;二是通过资管计划或者信托购买应收账款,公司购买优先级份额或者劣后级份额;三是股权投资私募基金。其中购买劣后级份额相当于使用杠杆进行应收账款投资。

关注可供出售金融资产科目

2018年以来,金融去杠杆背景下,表外融资途径明显收紧,信托贷款、委托贷款融资额等连续数月负增长,债务违约数量明显增加,债权资产的安全性值得重点关注。依照华业资本事件按图索骥,建议关注有大量债权投资企业的信用风险。

正文

应收账款债权投资引起的债务危机

2018年9月25日,华业资本公告:“子公司西藏华烁通过景太龙城投资的应收账款出现逾期并触发西藏华烁履行差额补足义务,截至本公告披露日,公司应收账款业务累计出现逾期未回款的金额为 88,831.33 万元,占公司2017年 12月31 日经审计净资产的13.06%”,华业资本债权投资业务被违约。

从公开资料来看,华业资本此次被违约的债权是公司2015年开始运作的一项新业务:医疗金融平台。这个业务的运作模式是:公司通过子公司国锐民合、西藏华烁与金融机构合作成立金融产品,用于收购三甲医院应收账款债权、合作成立医疗供应链基金、信托计划、有限合伙企业等。截至2018年6月30日,公司医疗金融平台存量规模约为 107 亿元。截至2017 年底,公司子公司国锐民合与西藏华烁共计投资医疗金融平台 42.11 亿元,确认投资收益 6.15 亿元。

在实际运作中,华业资本通过三种方式参与平台业务。一是子公司完全自持应收账款;二是通过资管计划或者信托购买应收账款,公司购买优先级份额或者劣后级份额;三是股权投资私募基金。其中购买劣后级份额相当于使用杠杆进行应收账款投资。

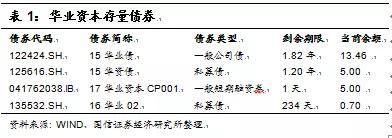

华业资本存量债券共24.16亿,其中5亿的17华业资本CP001已经发布兑付存在不确定性公告。

关注可供出售金融资产科目

2018年以来,金融去杠杆背景下,表外融资途径明显收紧,信托贷款、委托贷款融资额等连续数月负增长,债务违约数量明显增加,债权资产的安全性值得重点关注。依照华业资本事件按图索骥,建议关注有大量债权投资企业的信用风险。

对比华业资本财务报表,涉事应收账款债权投资涉及的会计科目主要有三个:

(1)可供出售金融资产:华业资本投资的应收账款资产主要分类为可供出售金融资产:其他项目。

(2)投资收益

应收账款投资的收益,计入处置可供出售金融资产取得的投资收益和收购债权融资到期收回确认的收益。

(3)母公司报表——其他应收款

投资子公司资金主要来自母公司,报表中列为母公司其他应收款。

总的来看,华业资本应收账款债权业务规模不小,但会计上放在可供出售金融资产科目,隐蔽性较强,建议关注企业可供出售金融科目的快速扩张。

部分可供出售金融资产占比偏高的发债企业信用风险分析

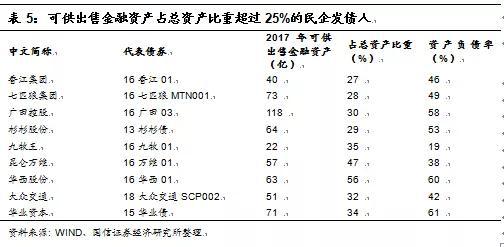

我们梳理了发债企业中可供出售金融资产占总资产比重超过25%的民企发债人,列表见表5,并对部分公司进行信用风险分析。

华西股份信用风险分析

公司经营性业务盈利较差,投资收益成为利润的主要支撑,投资业务发展,债务规模增加,偿债压力较大;

基本情况:华西股份是化纤行业的龙头企业之一,纺织化纤业务是公司的主营业务和主要收入来源,公司化纤产品主要为涤纶短纤维。2016、2017年公司纺织业务收入分别为17.4、22.2亿元,在当年总营收中占比为81.9%和78.2%;两年分别实现毛利1.7、2.2亿元,占比64.4%、73.7%。公司是由江阴市华士镇华西新市村村民委员会实际控制的上市公司。

盈利能力:受2017年化工行业景气度回升影响,公司产品销量和售价均上升,2017年营业收入为28.4亿元,同比增加33.7%;2018年有所回落,上半年营业收入为12.3亿元,同比下降21.8%。营业毛利率方面,公司涤纶化纤市场竞争力一般,业务初始获利能力较弱,经营性业务持续亏损。2017年度纺织业务毛利率为9.94%,与上年持平;2018年上半年纺织业务毛利率为10.66%,主营业务毛利率的提升带动了整体毛利率的提升。公司净利润对投资收益依赖较大。2015至2017年,投资收益占营业利润比重分别为45.5%、97.5%和121.7%。另外,由于公司投资管理业务发展导致债务规模增加,公司财务费用显著上涨,2015至2017年财务费用的销售百分比分别为0.81%、2.06%、7.17%。

现金流:2017年公司经营性现金流为0.10亿元,同比减少95.7%,主要原因是支付税费增加。受投资业务发展影响,公司投资性现金流持续大规模净流出,筹资性现金净流入规模增加,2015至2017年投资性现金净流出6.6、14.2、30.2亿元,筹资性现金净流入5.8、19.6和26.6亿元。公司自由现金流缺口较大。

偿债能力:短期偿债能力方面,2018年年中流动比率、速动比率、货币资金/短期债务比分别为1.39、1.18和0.67,延续了2017年的下降趋势,短期偿债能力较弱。长期偿债能力方面,2017年公司EBITDA/债务总额、EBITDA利息倍数分别为0.1和2.6倍,低于上年数据,公司EBITDA对债务和利息的保障能力明显下降,主要由于公司2017年投资收益规模下降,同时近年投资业务发展带来的有息债务负担增加,公司长期偿债能力下降。

公司治理:近一年公司股东结构稳定,无董事监高人员变动。担保方面,公司已与郑州商品交易所、华西码头正式签署了担保合同,为控股子公司华西码头成为郑州商品交易所甲醇指定交割仓库期间而产生的债务提供保证,自愿对华西码头因期货交割业务而产生的一切债务向郑州商品交易所承担连带保证责任。截至2018年6月末,华西码头无因甲醇交割业务产生任何债务,公司实际担保金额为零。

可供出售金融资产:2018年上半年,华西股份可供出售资产70.8亿,占总资产60.8%。分类型来看,债务工具占比13%,权益工具占比87%(其中成本计价31.4%)。所有可供出售金融资产中,有18.01亿已经质押,为受限资产。另外13.2亿债务工具中,秦汉新城江龙投资合伙企业和银河华新租赁一期资产支持专项计划优先C级资产支持证券是主要项目。

广田控股信用风险分析

整体来看,公司经营业务盈利能力一般,2017年投资收益是重要贡献。近几年公司对外投资较多,可供出售金融资产科目大幅增长,公司存在较大的自由现金流缺口。

基本情况:广田控股集团主营业务为建筑装饰施工,2017年装饰施工、土建施工和装饰设计营业收入分别为102.1亿、13.3亿和2亿,占全部营业收入比重为83.3%、10.8%和1.6%;毛利分别为12.4亿、0.6亿和0.1亿,占比为77.5%、3.7%和0.5%。公司实际控制人是叶远西。

盈利能力:2017年以来,公司营业收入和毛利水平均有所提升。2017年公司总营收为122.7亿元,同比增长18.5%;归属母公司净利润为6.3亿元,同比增长39.9%。毛利率方面,近几年公司综合毛利率明显下滑,主要是装饰施工业务毛利率下滑。2017年公司利润的上升,主要是受投资收益带动。2017年,公司投资收益4.6亿,占营业利润32%。

现金流:2017年公司经营活动现金流净额为5.5亿,较上年大幅增长70.2%;现金收入比为115.3%,收入质量明显提升。但投资现金流方面,2016年以来持续大额流出,2016年和2017年投资活动现金流净额分别为-70.1亿和-50.3亿。整体来看,公司自有现金流缺口很大,对外融资压力较大。

偿债能力:短期偿债能力方面,2017年底公司的流动比率、速动比率、货币资金/短期债务比分别为1.51、1.23和0.57,较上年均有下降,且2018年一季度未出现明显好转,短期偿债能力一般。长期偿债能力方面,2017年底EBITDA/债务总额、EBITDA利息倍数分别为0.16和3.14倍,与上年相差不大,总体来看公司EBITDA对有息债务保障能力一般;另外2017年公司全部债务比率为53.7%,低于2016年底的55.6%,但债务负担仍较重。

公司治理:公司组织架构清晰、股权结构简单。控股股东及实际控制人均未发生变化。深圳亨特实业有限公司持有公司99.00%的股权,叶远西为实际控制人。

可供出售金融资产:2018年上半年,广田控股可供出售资产116.8亿,占总资产27.3%。根据评级报告,2017年底公司可供出售金融资产主要包括按公允价值计量的恒大地产68.13亿,按成本计量的权益工具50.33亿(其中持有深圳君行天健投资发展合伙企业40.72亿,君行天健投资方向为公司的上下游企业、广田集团PPP项目、广田集团ABS和产业并购等)。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:利尔转债申购价值分析:农药龙头 量价齐升

下一篇:违约的“高级形态”:评海南航空的公告赎回又撤销