2019-07-11 16:20:41 作者:财经库 来源:新浪财经

来源:债市覃谈

国君固收 | 报告导读:

【发行情况】本次旭升股份总共发行不超过4.20亿元可转债。优配:每股配售1.048元面值可转债,实控人承诺配售比例不低于15%;设网下、网上发行,T-1日(11-21周三)股权登记日;T日(11-22周四)网上申购;T+2日(11-26周一)网上申购中签缴款。配售代码:753305;申购代码754305。

【条款分析】本次可转债发行期限6年,票息为递进式(0.4%,0.6%,1.0%,1.5%,1.8%,2.0%),到期回售价为115元(含最后一期利息)。主体评级为AA-,转债评级为AA,按照6年AA信用债YTM 5.35%计算,纯债价值为87.76元,YTM为3.19%。发行6个月后进入转股期,初始转股价29.86元,11月19日收盘价为29.30元,初始平价98.12元。条款方面,15/30+85%的下修条款,15/30+130%的有条件赎回条款,30/30+70%的回售条款。可转债潜在稀释比率约为3.51%。

【公司基本面】公司主要从事精密铝合金汽车零部件和工业零部件的生产和销售,致力于新能源汽车和汽车轻量化领域。公司与特斯拉全面深入合作,从供应个别零部件起步,迅速发展到核心系统零部件及总成部件,延伸了公司产业链,建立了同步研发、共同成长的牢固合作关系。2018年前三季度,公司实现营业收入8.25亿元,同比上升53.30%,归母净利润为2.30亿元,同比上升42.35%,毛利率为40.55%。目前公司市值为117亿元左右,PE TTM在40.4倍,估值水平偏高。

【发行定价】绝对估值法,根据大盘及个券走势的判断,假设隐含波动率为14%左右,以2018年11月19日正股价格计算的可转债理论价格为104-105元。相对估值法,同等平价附近的高能转债转股溢价率为1.78%,主业类似同为汽车产业链标的的新泉转债当前平价92.58元,转股溢价率为7.74%。考虑到旭升股份作为特斯拉产业链核心标的,近几年业绩增速较快,我们预计旭升转债上市首日的转股溢价率区间为【5%,7%】,当前价格对应相对估值为103~105元。综合考虑,预计旭升转债上市首日价格在104-105元之间。

【申购建议】旭升股份总股本4.01亿股,前十大股东持股比例89.54%。如果假设原有股东20%参与配售,那么剩余3.36亿元供投资者申购。假设网下申购户数为300户,平均单户申购金额1.9亿元,网上申购户数为8万户,平均单户申购金额100万元,预计中签率在0.25%附近。考虑到当前转债平价略低于面值,但公司客户资质较好,受益于特斯拉的快速发展,建议可参与一级市场申购,二级市场可以配置。

1. 投资建议

预计旭升转债上市首日定价区间为104~105元。按照2018年11月19日收盘价计算,旭升转债对应平价为98.12元。同等平价附近的高能转债转股溢价率为1.78%,主业类似同为汽车产业链标的的新泉转债当前平价92.58元,转股溢价率为7.74%。考虑到旭升股份作为特斯拉产业链核心标的,近几年业绩增速较快,我们预计旭升转债上市首日的转股溢价率区间为【5%,7%】,当前价格对应相对估值为103~105元。绝对估值下,理论价格为104~105元。综合考虑,我们预计旭升转债上市首日的定价区间为104~105元。

可参与申购,二级市场可以配置。公司主要从事精密铝合金汽车零部件和工业零部件的生产和销售,致力于新能源汽车和汽车轻量化领域。公司从2013年开始与特斯拉合作,至2014年与特斯拉展开全面合作,从供应个别零部件起步,全面发展到供应传动系统、悬挂系统、电池系统等核心系统零部件。随着与特斯拉合作越来越紧密,公司客户群体不断拓宽,目前已拥有麦格纳、北极星、蔚来、宁德时代、长城汽车、江淮汽车等国内外优质汽车厂商客户。考虑到当前转债平价略低于面值,但公司客户资质较好,受益于特斯拉的快速发展,建议可参与一级市场申购,二级市场可以配置。

2. 发行信息及条款分析

发行信息:本次转债发行规模为4.20亿元,网下、网上申购及原股东配售日为2018年11月22日,网上申购代码为“754305”,缴款日为11月26日。公司原有股东按每股配售1.048元面值可转债的比例优先配售,配售代码为“753305”,实控人承诺配售比例不低于15%。网下发行申购上限为3.78亿元,网上发行申购上限为100万元,主承销商兴业证券原则上最大包销比例为30%,最大包销额为1.26亿元。

基本条款:本次发行的可转债存续期为6年,票面利率为第一年为0.40%、第二年为0.60%、第三年为1.00%、第四年为1.50%、第五年为1.80%、第六年为2.00%。转股价为29.86元/股,转股期限为2019年5月23日至2024年11月22日,可转债到期后的五个交易日内,公司将按票面面值115%的价格赎回全部未转股的可转债。本次可转债募集资金全部投资于新能源汽车精密铸锻件项目。

3. 正股基本面分析

公司简介:

公司是特斯拉核心供应商。公司主要从事精密铝合金汽车零部件和工业零部件的生产和销售,致力于新能源汽车和汽车轻量化领域。公司主导产品包括新能源汽车变速系统、传动系统、电池系统等核心系统的精密机械加工零部件,产品主要分为汽车类、工业类、模具类等。公司从2013年开始与特斯拉合作,至2014年与特斯拉展开全面合作,从供应个别零部件起步,全面发展到供应传动系统、悬挂系统、电池系统等核心系统零部件。公司客户资源优质稳定,依托与特斯拉的深入合作积累的技术优势,客户群体拓展至麦格纳、北极星、蔚来、宁德时代、长城汽车、江淮汽车等国内外汽车厂商。为满足下游客户需求,公司积极扩大生产能力,公司三厂已于2017年基本建成并投入使用,并积极筹备新能源汽车精密铸锻件项目生产基地。2018年前三季度,公司实现营业收入8.25亿元,同比上升53.30%,归母净利润为2.30亿元,同比上升42.35%,毛利率为40.55%。

公司经营分析:

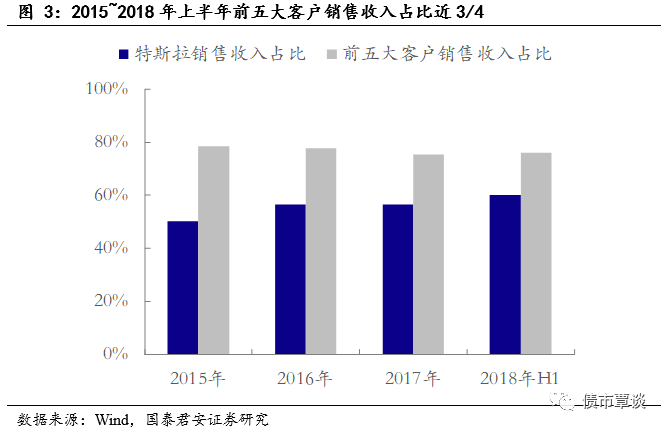

下游主要客户为特斯拉,前五大客户收入占比近3/4。公司客户群稳定,与特斯拉、采埃孚、麦格纳等国内外知名新能源汽车厂商建立长期合作关系。公司2017年对特斯拉销售4.14亿元,同比增长29.54%,占主营业务收入比例达56.46%。近三年前五大客户销售收入占比近3/4,2017年前五大客户销售额达5.52亿元,占年度销售总额的74.64%。

深耕新能源汽车行业,技术研发优势显著。作为特斯拉的核心供应商,公司致力于精密铝制汽车零部件和工业零部件的生产技术和开发研究,积累了新能源零部件设计、研发、生产技术优势。目前公司已获得5项发明专利和63项实用新型专利,采用包括瑞士布勒、德国富莱、日本东芝、日本宇部等全自动压铸机,日本森精机、马扎克、牧野、德玛吉等加工设备和德国蔡司三坐标测量仪、光谱仪等先进检测仪器。公司持续加大研发创新投入,2018年上半年公司研发投入达1801万元。

与下游客户合作范围拓宽。公司与特斯拉合作范围由Model S和Model X车型拓展至Model 3和纯电动卡车Semi,逐步实现对特斯拉全车型覆盖。同时,公司大力开拓新客户,与麦格纳销售收入超3000万元,同比增长50%以上。公司开始向北极星、蔚来、采埃孚等客户批量供货,与宁德时代、长城汽车、江淮汽车已经开始前期合作。

行业竞争格局分析:

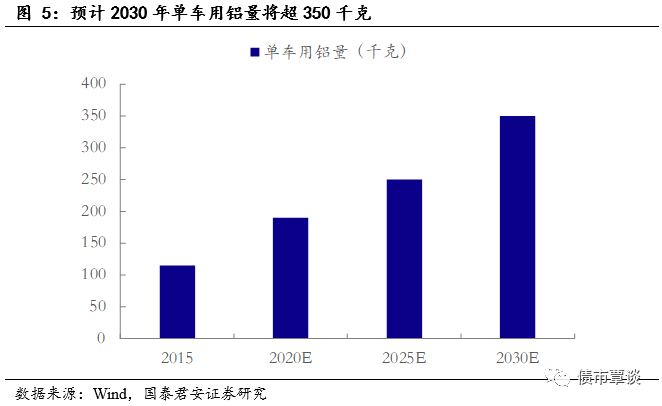

汽车轻量化成为主流,铝合金零件用量增速较快。国家排放标准日益趋严,据《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》显示,自2019年1月1日起,北京、天津、河北、山东、河南省(市)提前实施轻型汽车国Ⅵ排放标准。为达到排放要求,汽车轻量化势在必行,而材料的轻量化则是重中之重。2017年末,我国发布的《节能与新能源汽车技术路线图》指出,将大力推进铝合金在中国汽车行业的运用,预计2030年单车用铝量将超过350千克。

新能源汽车处于上升期,未来发展空间巨大。中国电动汽车产业发展迅速,2016-2017年产销同比增长率均保持在50%以上。在双积分政策和新能源汽车高端车型补贴上涨的助推下,2018年上半年销售表现强势,新能源汽车产量为41.08万辆,同比增长率达95%,销量为40.89万辆,同比增长超110%,预计2018年新能源汽车销量有望突破百万辆。

公司在行业内的主要竞争对手包括鸿图科技、鸿特科技、春兴精工、文灿股份、爱科迪等。从盈利水平来看,旭升股份的毛利率和ROE水平均处在行业平均水平之上。

本次募集资金运用:

公司本次发行可转债拟募集资金总额不超过4.20亿元,将全部用于新能源汽车精密铸锻件项目。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:揭秘美联储加息终点 美债收益率暗示经济危机将至?

下一篇:10月银行业监测月报:16只债券级别A及以上